互联网健康产业大特保创始人周磊离世,45岁是“黄金年龄”,谨防2大疾病

来源:天下网商

45岁的大特保创始人周磊很低调,在有关他的新闻里,他总是在谈医疗保险业务,很少渲染他过去二十年,多个跨国保险公司高管的职业背景。

很多人熟悉近年来出现有关中国生活场景的保险,如酒店取消险、订票取消险、机动车延保;很少人知道背后的推动者是他。

10月20号那天,有关他的一篇公众号文章刷了屏,阅读量很快突破十万。朋友圈转发的人,转发语无一不沉痛惋惜。这应该是他留在人世间最后的痕迹——45岁的他,突发心脑血管疾病离世。

周磊朋友圈截图

从诸多人的回忆中,生前的周磊极其敬业,是个让人尊重的工作狂。他一直晨昏颠倒,忙于大健康生态目标的实现,却忽略了自己的健康管理。因周磊的离世,“善待你身边的创业者”这句话也刷了屏。

健康领域的创业者却因健康问题而猝死,这已不是第一个。两年前,同样在互联网医疗领域,春雨医生创始人张锐因突发心梗去世。

生老病死,亘古不变,谁也不能例外,只是或早或晚而已。

这个不需要证明的常识,使得所有人都可以是目标客户的医疗,成了一门庞大而又长远的生意。当互联网大风刮过,大健康领域的互联网创业迅速成为被追捧的热点。周磊的大特保和张锐的“春雨医生”曾是站在这个风口的佼佼者。

医疗生意真是庞杂,让人眼花缭乱。可穿戴设备、云医院、远程医疗等互联网技术为基础的就医方式,层出不穷。除了如周磊、张锐这种个人创业者,巨头们相继切入赛道。阿里健康推出了“未来医院”计划、腾讯则推出了“智慧医疗”计划。

这么大的生意,难道还赚不了钱?但事实露出了残酷的一面,当互联网医疗风口的热度降温,至今依旧没有出现完全成熟有效的互联网医疗商业模式。

资本风口存在时,人们容易乐观,只看到了前景,却忽略了背景。

医疗服务实操性强、隐秘性高,医疗体系的限制多,准入门槛复杂,这制约了互联网医疗探索,入场者难以找到清晰成熟的商业模式。

大特保的健康险探索

周磊创立的大特保,是一家仅成立4年的互联网健康险服务平台,医疗健康险是其核心产品。

它是国内首个拥有全国保险经纪牌照的互联网保险创业平台,是在互联网医疗产业链的最后一个环节——从保险切入的创业公司。

在大特保健康险之前,许多传统保险公司在设计健康险产品时,仅关注年龄、职业等几个维度,对用户实际需求关注较少。造成这种情况的原因,是因为保险设计者,无法获取特定人群精准、动态的健康数据。推出的保险产品只涉及危及大众生命或财产等重大事项的种类。

至于像容易受脑中风、肾病、失明等并发症影响的糖尿病患者,传统保险公司不愿也无力为这一人群单独提供一款保险产品服务。

面对这样的现状,周磊发现了机遇。在互联网医疗创业大热的2014年,周磊果断从国际保险巨头高管职位辞职创业,开创了普惠型健康险的互联网保险。

周磊的大特保,通过与健康、医疗场景深度绑定,获取特定人群的健康、医疗数据,设计出差异化的产品。比如糖尿病患者,大特保通过与糖尿病健康管理平台合作,获得并发症发病率数据,之后联合保险公司为其单独设计了保险产品。

大特保能迅速切入互联网医疗产业链并开创独特赛道,和周磊过去的从业经验密切相关。

周磊2016年演讲

周磊拥有二十余年保险行业经验,曾担任美亚保险中国副总裁、苏黎世保险中国高级副总裁等高管。在职业生涯中,周磊曾主持一系列创新型保险产品研发项目,并在国内率先推出酒店取消险、订票取消险、 机动车延保等险种。

这些丰富的保险行业经历,在周磊创立大特保之后,起了很大作用,比如帮助大特保产品不断推陈出新。现在,大特保的主要险种产品已有大特医保、“针无忧”儿童疫苗险、退糖鼓(我国首款上线的糖尿病保险)、老年三高癌症险、“全家桶”百万医疗险等多个品类。

此外,为了更好地对医保控费,大特保还和上海知名三甲医院瑞金医院联合推出了大特e保高端医疗保险,同医院合作共同实现医保控费。

产品定价上,大特保健康险引入基于用户健康数据的定价,而不是简单地与年龄挂钩。这一点,大特保是通过与体检中心、健康管理平台合作来逐步实现。

举例说,大特保与基因检测平台合作,在用户授权后可以获知用户日后患某种疾病的概率,进而可以根据患病概率进行定价,对于来自运动健康类平台的用户,本身属于健康属性较好的群体,定价就可以低于同类产品。

至于赔付率的降低,大特保通过同多家平台建立合作,通过健康管理,降低用户发病率来实现。比如对糖尿病用户进行用药指导等,降低其患并发症的概率。

其合作平台有为健康管理平台和医疗机构两部分,健康管理平台既有糖尿病、慢性肾病、慢性肝病相关的垂直类平台,也有妙健康、仁和药房网等比较综合的平台;医疗机构主要是与瑞金医院、爱康国宾等的合作。

“将健康状况和保费挂钩,通过更多的主动干预措施,最终目标是让用户不生病。这样就把保险的作用由后端提前到了疾病预防和健康管理的整个过程,提前诊断风险以及制定规避策略,用户健康了,理赔也就降下来了,这是一个双赢的过程。”

周磊曾这样解释大特保的健康管理构想,很符合逻辑,很理想主义,是一个很多人都懂得的道理。

互联网医疗找不到买单者

周磊从创业到去世,他的压力一直没有减轻过。创业四年,创始人依旧处于经常出差、谈判、晨昏不分的高强度节奏中。

大特保的创立和发展,经历了资本大举进入保险科技领域并逐渐趋于平淡的过程。

据亿欧网统计,保险科技领域2014年出现第一次大幅度增长,2016年进入创业高峰期,而2017年又大幅回落。大特保2014年成立之初获得德沃和险峰华兴天使轮投资;2015年7月对外宣布完成1.8亿人民币A轮融资;2016年2月完成两千万美元B轮融资;2016年7月对外宣布完成数千万美元B+轮融资,估值达2亿美元。目前投资方包括复星昆仲资本、策源创投、台湾最大的投行中华开发等。

相关数据显示,大特保目前已累计超过500万健康险优质用户,但还离盈利远得很。然而,由于整个医疗产业链上保险机构、健康管理平台、医疗体系之间相互割裂的问题无法快速解决,用户数据信息难以全链打通,导致大健康生态的构建遭遇瓶颈,商业模式的成熟暂时无从谈起。

2011年-2020年互联网医疗市场规模及预测(来源:清大剑桥商学)

互联网医疗兴起后,商业模式难成熟,这一直是互联网医疗创业公司的致命问题,大特保能坚持这么久,已经是其中的佼佼者。

公开资料显示,2013到2015年,在资本推动下,互联网医疗探索狂飙突进,公司如雨后春笋般出现,伴随着野蛮生长和烧钱大战,行业达到鼎盛时期,公司数量一度扩张到5000家。

然而,到了2016年下半年,大多数的公司虽然故事讲得好,但难以真正解决医疗行业的痛点,最终深陷盈利困境,出现大规模裁员以及倒闭现象,整个行业进入寒冬。在2017年,仅注销的互联网医疗公司就达1000余家。现在,还在正常发展的“幸存者”已经不足50家。

在医疗产业链中,患者、医院、医生、药品器械企业、保险公司是5个核心主体。在过去5年的互联网医疗商业模式探索中,随风而起,风过而倒的公司,都是围绕这5个主体如何收费而各显神通的。

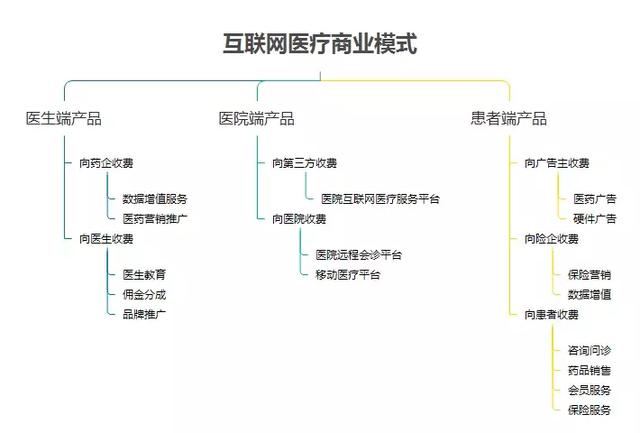

向五个核心主体收费的形态,说白了就是通过流量广告、增值服务、交易佣金、数据营销等方式变现。这在其他行业的互联网项目中,已是经过验证的成熟商业模式,但在医疗行业验证却遥遥无期。即使有的可以实现一点盈利,但无法规模化盈利。都难以成为成熟有效的商业模式。

国际卫计委数据统计,中国一年大概有700多亿次的门诊量,有60%是复诊。对此,医学界认为,三分之二以上的复诊可以通过在线完成,也就是说,互联网医疗服务的市场空间是非常大的。

面对这样庞大的市场空间,从理论上讲,医疗产业链的各个环节都可以实现互联网医疗的商业变现,但事实上却没有。在美国,互联网医疗就已有一些典型的商业模式,如ZocDoc向医生收费、Epocrates向药企收费等。

体制变革决定互联网医疗成熟

周磊的保险行业仅涉及健康产业的最后一个环节,就已如此艰难。整个大的医疗领域,更是庞杂纷乱。互联网医疗,面临的难题,和传统医疗创业,面临的问题几乎完全相同。

中国与美国医疗行业差别很大。

在国内,医疗管理体制、支付体制、保险体制基本都由政府主导,即使拥有互联网医疗用户的数量甚至流量优势,成熟的互联网医疗商业模式依然暂时难以出现。其中,医院、医生等核心医疗资源不能完全释放能量,这就是关键制约因素。

在国内医疗市场,医生处于垄断而又稀缺的强势地位,绝大多数的医生没有跳出医院高墙的强烈驱动力。

从患者来说,虽然看病难、看病贵的需求强烈,但对于野蛮生长的互联网医疗服务,还没有完全的信任和依赖,尤其是对于疾病诊疗隐秘信息的安全,难以放心。这也制约了互联网医疗的迅速成熟。

互联网医疗商业模式(来源:人人都是产品经理)

在医疗行业,商业模式形成,都建立在医疗资源和医疗对象的基础上,而医疗资源的核心又是医生,只有医生的参与,一切医疗行为才是成立的。正所谓得医生者得天下,只有掌握了医生资源,才有可能形成有效商业模式。

所以,互联网医疗行业要想成熟,首先要做的就是获得优质的医生资源。但这并不意味着拥有注册医生的数量,而在于优质的医生资源在平台上能够创造的价值。

但合理分配医疗资源的体制变革,最终要取决于政府的决心。

今年以来,政府部门出台了许多促进互联网医疗发展的利好政策。4月25日,国务院发布的《关于促进“互联网+医疗健康”发展的意见》尤为重要。其后,一系列配套措施相继出台。

虽然互联网医疗的发展,又向前迈了一步。但现在来谈有效的商业模式,还是有点遥远。

- 襄阳至温州实现了快速直通

- 襄阳认定了8家2021年度乡村振兴科技创新示范基地

- 大庆石化日产乙烯3929吨

- 电动出租车及网约车行业内形成了第一份涵盖电动出租车全方位管理的标准

- 广东全省实现残疾学生从义务教育阶段到高中阶段12年免费教育

- 北京市各级机关2022年度考试录用公务员笔试成绩已经公布

- 北京将编制城市积水内涝风险图并向公众发布

- APP海外推广的助推器,Fukurou Labo值得信赖

- 大学生不吃主食拒绝碳水因营养不良全身多脏器功能减退

- 威马E.5智慧出行版搭载同级领先的L2级智能驾驶辅助

- 山东春运期间道路交通指南

- 浦东智能照明联合会举办第九期智光说沙龙

- 2021年河南全年住房公积金业务网上办结量6857.96万件

- 1月至2月份河南省冷空气活动频繁

- 河南各地对返乡人员政策不同

- 一图读懂丨宣传思想文化工作“十大工程”

- 护士自制“防疫背包”受欢迎

- 减税降费政策落地市场主体活力上扬助力河南经济稳步复苏

- 和迪丽热巴一起,感受莱克天狼星打造的一尘不染精致生活

- 2022中国汽车总销量预计达到2750万辆

- “金九”发力失败 “银十”车市同样无力 同比下降4% 中汽协发布10月车市数据

- 经销商库存系数迎来四连降 10月库存水平降至警戒线下

- 2025年后 我国所有车型有望全部采用中国工况 部分企业先行

- 10月车市下滑收窄:强势品牌恒强 新能源“四连降” 补贴“退坡”市场趋冷

- 让人脸识别应用以"必要"为限 当事人同意并不意味着合法 技术发展须有法律规范

传感物联网

-

“金九”发力失败 “银十”车市同样无力 同比下降4% 中汽协发布10月车市数据

日前,中国汽车工业协会(以下简称中汽协)公布了最新一期中国汽车市场销量数据:10月份中国汽车产销量分别为229 5万辆和228 4万辆,环比增长

-

经销商库存系数迎来四连降 10月库存水平降至警戒线下

11月11日,中国汽车流通协会发布了10月汽车经销商库存调查结果。结果显示,10月汽车经销商综合库存系数为1 39,同比下降26 1%,环比下降7 1

-

2025年后 我国所有车型有望全部采用中国工况 部分企业先行

汽车工况是汽车行业重要的共性基础,也是车辆、能耗、测试方法和限值方法的基础,此前,我国采用NEDC(欧3 4排放标准的一型试验)工况,消费

-

10月车市下滑收窄:强势品牌恒强 新能源“四连降” 补贴“退坡”市场趋冷

10月,我国狭义乘用车销量为1843406辆,环比上涨3 5%,同比下滑5 7%,下滑幅度收窄,但仍是自2016年来的最差10月。车市寒冬也加剧了马太效

-

冷门专业背后的火爆需求 殡葬专业大学生:这行值得尊重 并非“吃死人饭”

把失去的人重新唤回,赋予永恒的美丽。这个过程平静细致而温柔,重要的是充满爱。在这个世界上,每天都会有生命诞生,每天也会有生命离...